华为带头TMT供应链集体去美国化,推动国产芯片发展

美国“禁令”,华为“去A”。

mate30旗舰机型最新拆解显示,华为零部件“去A(American) ”程度提升显著。除了索尼(主摄像头CIS芯片)、三星(显示、存储)、LG (显示)、美光(存储)、博通(射频前端模组)等外企参与供货外,其余零部件包括处理器SoC、基带芯片、电源管理、功率器件、射频天线/开关/LNA、触控/指纹等基本实现国产替代,一个新时代正在不可逆转地开启。

全球芯片市场速写:美国大卖家,中国大买家

广义芯片是半导体元器件产品的统称,包含光电子、传感器、微电子产品,狭义芯片单指集成电路(简称IC),比如CPU、GPU、FPGA、MCU等都属于此类。本文重点讨论狭义芯片,也就是IC。

2018年全球IC公司市场份额

(按照公司总部所在地划分)

▲美国芯片公司主导了整个芯片市场。

从市场供应份额来看,2018年美国芯片公司依然主导了整个芯片市场,全球市场份额占比超过 50%。排名第二、第三分别是韩国、日本。中国大陆合计市场份额 3%,主要为无晶圆厂公司。

另一方面,中国已经成为全球最大的芯片需求市场:

•从2008年开始中国连续10年都是芯片第一大进口国。2008年进口数量1354亿颗,总金额1295亿美元;到了2018年进口数量已经达到3770亿颗,总金额2601亿美元;

•2018年中国生产了19.2亿部的手机,占全球总量75%;生产了3.1亿台电脑,占了全球总量的95%;还生产了1.7亿台彩电,占全球总量的60%;

由此不难看出,在全球一体化时期,中美之间的关系可以说是水乳交融。中美贸易摩擦加剧,受到严重影响的不止是中国电子设备制造商,还包括美国芯片供应商。

华为带头,TMT供应链集体“去A”

从短期来看,经历美国“禁令”危机后,华为积极通过供应链的调整规避风险。这个业内称之为“去A”的举措以美系厂商在供应链中的地位弱化,大陆、台系、日系、欧洲厂商的导入为特征。

2018年华为芯片采购额为210亿美元,位列全球第三。海思半导体虽已是全球第七大Fabless芯片设计公司,但要满足华为所有需求仍远不足,还需国内半导体产业链群策群力。

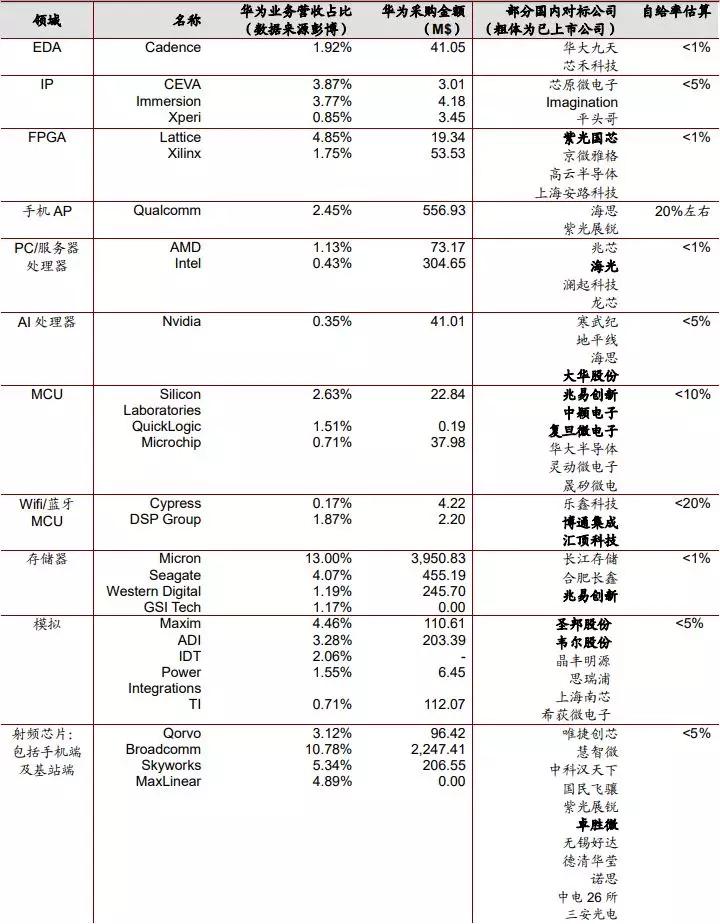

华为美国半导体供应商及国内对标公司一览

▲国产芯片企业有机会在多品类形成替代竞争。(资料来源:招商证券)

不止是华为,海康威视、科大讯飞、旷世科技、大华科技、美亚柏科、依图科技、颐信科技……随着越来越多的高科技公司出现在“实体清单”,“去A”已经成为全行业的集体呼声。

从长期来看,即便未来禁令解除,出于供应链的安全与可控等考虑因素,即使美系厂商产品仍然会被中国企业采购,芯片供应链全面国产替代的大方向也不会有变化。

与此同时,政府也在明显加大对半导体产业的扶植力度,相关利好政策有望陆续落地,这将从国家政策角度推动半导体产业的进一步发展。

共建中国芯生态

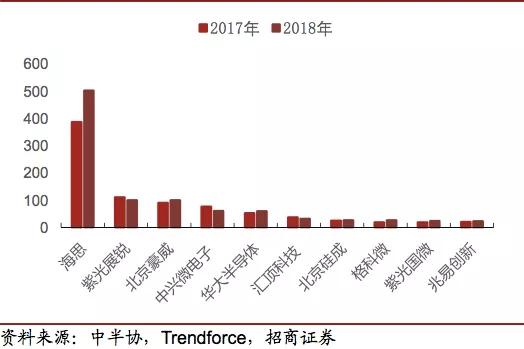

2017~2018年国内十大集成电路设计企业(亿元)

▲除海思外,国内芯片设计公司普遍还非常弱小。

目前,国内IC设计呈现数量多、规模小的特点。2018年国内共有1698家IC设计企业,其中只有208家营收过亿,绝大部分公司仍处于起步阶段。2018年国内前十大芯片设计企业中,海思半导体以503亿元的销售额远超其他厂商,而第二名的紫光展锐营收仅有100亿。

国产芯片之难,不仅是技术本身,更在于做出来之后,没有生态支持。一般硬件在使用前就能确定参数是否合格,而芯片不同,稳定性等参数需要在实际使用中检验,这一点类似动力电池,但是又比动力电池复杂,动力电池更换容易,芯片是系统的基础,更换芯片就要更换系统,推倒重来。

所以,设计出的芯片没人敢用,这是现阶段国产芯片设计公司面临的最大问题,拥有“陪练”的生态是芯片设计公司的壁垒。因为很多问题是在应用过程中发现的,通过多次迭代才能“通畅”应用。例如,有些国产的芯片在性能参数上已经可以与国外芯片相当,但是运行过程中就会出现卡顿。

经历了中兴、华为等一系列变故之后,国内企业对于国产芯片的“试错”宽容度无疑将会有大幅提高,共建生态的态度更为坚决。同时,华为鸿蒙等国产操作系统的问世,解除了国产芯片设计公司的另一个后顾之忧,补上生态重要一环。

总而言之,大力发展中国芯,不仅仅意味着芯片设计能力的迎头赶上,配套材料供应、制造工艺、软件开发、操作系统和良好的应用承接生态环境缺一不可。

物联网时代,摆脱“低价陷阱”弯道超车

如果说,国产供应链集体“去A”是“天时”,那么随着物联网时代的到来,中国芯片企业则占尽“地利人和”。

过去,国产芯片主要聚集在低端替代,用十分之一的价格、三分之一的性能赢得低端市场。然而,与其他产业不同,芯片市场是倒金字塔结构、巨头垄断市场,企业需要用高额研发投入保持技术领先性和利润率,后来者很难从低端产品积累利润再向高端产品发展。除了海思这样背靠大树的芯片设计公司,大多数国内芯片企业要直接和高通、英特尔、德州仪器等巨头正面竞争,实现国产化替代比较困难。

物联网应用的兴起给了绝大多数国产芯片一次极为难得的弯道超车机会:

•首先,物联网应用场景对原有技术生态依赖度低,高通、英特尔在移动设备、服务器领域的优势无法直接迁移;以华为为代表的中国企业正在构建自己的全新物联网生态。

•其次,物联网应用芯片要求不是极致性能,而是恰到好处、兼顾节省成本,且定制化芯片需求提升;大量智能设备应用功能的设计经验积累在中国制造业企业手中。

•最后,中国广大的内需市场将承接本土芯片方案落地,特别是消费物联网市场。Ovum预测,中国智慧家庭规模2022年或将超过250亿美元,占全球市场份额的25%。智慧家庭的范畴不仅限于家庭娱乐和家居控制(比如开关、灯光、温湿度控制等),在不远的未来,能源、医疗、安防、教育等传统产业也都将与家庭应用密切结合,由此带来大量物联网专用芯片出货需求。

▲ 5G+AIoT智慧家庭市场爆发带来丰富的芯片需求。

原文来自:智慧产品圈