【技术详解】【下篇】三摄像头、潜望镜式光学变焦、3D摄像头,看看手机摄像头是怎么做的!

【技术详解】【上篇】三摄像头、潜望镜式光学变焦、3D摄像头,看看手机摄像头是怎么做的!

4.2、水晶光电:滤光片产品受益于光学创新,首次覆盖给予“买入”评级

4.2.1、滤光片龙头企业,业绩持续增长

公司成立于2002年,2008年在深交所上市,产业布局包括光学镀膜、蓝宝石衬底、反光材料、虚拟显示和镀膜设备五大板块。光学镀膜业务主要包括红外截止滤光片(IRCF)、窄带滤光片和低通滤光片(OLPF),是公司最主要的业务,营收占比超过75%。

公司2017年实现营业收入21.46亿元,同比增长27.71%,实现归母净利润3.56亿元,同比增长40.35%,保持着快速增长势头。这样的增长势头也延续到了2018年,公司2018年前三季度实现营业收入16.34亿元,同比增长7.67%,实现归母净利润4.05亿元,同比增长49.70%。

4.2.2、三摄为红外截止滤光片业务打开市场新空间

三摄相比双摄增加了一颗摄像头,需要增加使用一片红外截止滤光片,市场空间大幅增加。公司是红外截止滤光片行业的龙头,技术领先、产能有保障,已经进了苹果、三星、华为等顶级手机客户的供应链。随着三摄有望在明年快速渗透,公司有望借助优质客户平台获取较大的市场份额。

4.2.3、受益3D Sensing创新,窄带滤光片业务迎来新机遇

公司的窄带滤光片产品已进入苹果供应链,成为其中国产化率最高的产品,表明公司产品品质已进入国际顶级行列。随着苹果全面推广使用3D Sensing功能,对公司产品的需求将大幅增加。在安卓阵营,目前已有华为、小米、三星等多家厂商搭载3D Sensing,安卓端的渗透有望在2019年开始加速。公司与这些安卓厂商拥有多年的紧密合作关系,已经进入部分产品的供应链,未来有望受益安卓端的快速渗透。

4.2.4、盈利预测与投资评级

关键假设

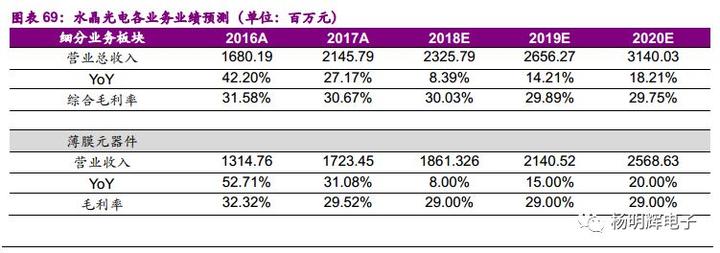

1、薄膜元器件:该部分业务主要包括红外截止滤光片、窄带滤光片和低通滤光片等产品,这些产品将在2019—2020年受益于3D Sensing和三摄像头的快速渗透,我们预计该板块2018—2020年的营收增速将分别为8%、15%和20%,毛利率则维持在29%的水平。

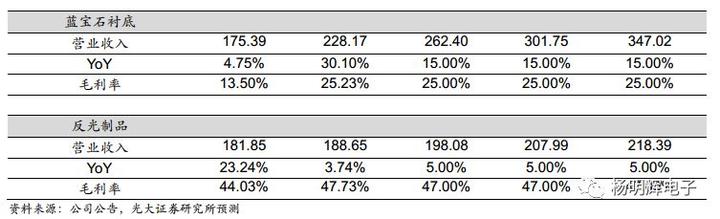

2、蓝宝石衬底:该板块与下游LED需求紧密相关,受下游需求推动,我们预计2018—2020年营收将保持15%的稳健增长,毛利率则保持在25%的水平。

3、反光制品:该部分市场已经成熟,行业增速较低,我们预计2018—2020年营收将保持在5%的水平,毛利率则保持在47%的水平。

盈利预测

我们预计公司2018—2020年营业收入分别为23.26亿、26.56亿、31.40亿元,分别同比增长8.39%、14.21%、18.21%;公司2018—2020年净利润分别为4.63亿、5.32亿、5.86亿元,分别同比增长30.12%、14.80%、10.26%。

投资评级

我们预计公司2018—2020年的EPS分别为0.70/0.80/0.88元,当前股价对应PE分别为22/19/17倍。由于苹果产业链公司通常具有相似的发展路径,同时在市场认知中具有非常强的板块效应,具有比较好的参照作用。我们选取同属于消费电子苹果产业链的立讯精密、歌尔股份、信维通信作为可比公司,这三家公司当前股价对应2019年PE平均为22倍,而公司当前股价对应2019年PE约为19倍,低于可比公司平均水平。公司在滤光片领域具有较强的技术实力,未来两年增长动力充足,我们给予公司对应2019年21倍PE,对应目标价为16.80元,首次覆盖给予“买入”评级。

4.2.5、风险分析

安卓厂商推进3D Sensing进展缓慢:3D Sensing具有比较高的技术难度,安卓厂商现有技术仍不完全成熟,可能导致推进3D Sensing进展缓慢。

三摄像头和潜望式摄像头成本高昂导致厂商跟进意愿不强:目前三摄像头和潜望式摄像头的成本相比双摄和单摄由较大的提升,可能拖累手机厂商尝试三摄和潜望式的动力,使得普及进度慢于预期。

4.3、舜宇光学科技:等待三摄、3D产品放量,驱动2019年业绩反转

公司简介

公司是全球领先的综合光学产品和解决方案龙头。手机摄像模组国内出货量份额暂居第二,但产品结构及ASP显著优于同业;手机镜头市场份额位居全球及国内第二,与龙头大立光的技术及份额差距正在缩减;车载镜头全球市场份额第一,龙头地位稳固。

1H18公司实现营收120亿元人民币,同比增长19%。盈利能力方面,毛利率受摄像模组毛利下滑影响同比下降1.2个百分点至19.4%,净利率下降1.7个百分点至9.9%,1H18实现净利润12亿元人民币,同比微增2.5%。

投资逻辑

◆模组ASP及毛利率短期承压,等待19年创新产品放量驱动业绩反转

伴随国产高端新机密集发布,2018年下半年CCM出货增速加快,然而由于光学规格升级暂缓,ASP提升不及预期;同时受原材料成本压力、行业竞争加剧、流程人员结构调整及新基地产能利用率不足等多重因素影响,拖累光学产品毛利率继续承压。2019年3D、三摄等创新产品放量更为明显,受益渗透初期显著的产品溢价,公司CCM业务有望实现反弹。

◆手机镜头量价齐升趋势不变,车载镜头出货不及预期

手机镜头出货强劲,高端供应链地位提升明显;且伴随产品结构升级,ASP及毛利率有望继续改善。受汽车销量疲软影响,车载镜头出货增长不及预期,2018年1-11月累计出货量同比增长23%低于全年指引30-35%。

◆盈利预测、估值与评级

鉴于CCM业务ASP及毛利率继续承压,维持18-20年净利润预测分别为32/43/60亿元人民币,CAGR为28%。伴随产能利用率爬坡、高端产品竞争压力缓解等内外因素解决,叠加三摄、3D等高端产品放量推动结构优化,有望驱动2019年基本面回暖,维持“买入”评级,维持目标价120元港币,对应19年27倍PE。

◆风险提示:镜头行业竞争加剧;多摄、3D等创新应用渗透不及预期。

4.4、瑞声科技:独创WLG镜头放量趋势等待确认

公司简介

公司致力于打造集声学、触控马达、结构件、光学等核心部件一体化技术平台。公司声学及触控马达中长期技术优势及市场地位稳固,声学份额35%以上稳居全球第一,同时首创先进的水平马达;结构件领域,作为新进入者成功切入安卓主流客户供应链,选择性地聚焦旗舰市场;光学领域,独创WLG方案是未来推进重点,渗透趋势还待明确。

公司2018年前三季度实现营收134.3亿人民币,同比下降4.8%。盈利能力方面,前三季度毛利率下滑4.2个百分点至36.9%,净利率下滑4.3个百分点至20.7%;2018年前三季度实现净利润27.5亿元,同比下滑21.2%。

投资逻辑

◆声学业务经营压力持续,安卓市场放量为未来成长关键

由于声学升级趋势暂缓,公司在大客户供应链份额暂受挤压,拖累声学整体表现,加快拓展安卓市场为未来成长关键。安卓声学配置较大客户仍有较大差距,未来价值量提升空间可观,后续放量趋势明确,然短期对整体业绩的拉动作用有限。

◆马达及结构件继续承压,等候新产品上量驱动业务回暖

由于产品出货量减少,18Q3触控马达及结构件合并营收同比下滑;市场价格竞争压力持续带来结构件毛利率下滑,拖累触控马达及结构件业务整体毛利率。步进电机模组、屏幕发声2.0方案等新产品陆续发力有望推动触控业务恢复健康增长。金属机壳行业成长性受限,3D玻璃行业渗透趋势明确,后续结构件业务表现取决于3D玻璃能否顺利放量。

◆塑料镜头规模效应渐显,然WLG放量趋势尚未明确

光学业务成长迅速,伴随产能扩张带动经验曲线爬升及规模效应凸显,产品良率及利润率有望改善。WLG已获客户认可,为批量生产做好准备,由于像素瓶颈、成本高昂等问题,未来能否放量仍面临一定不确定性。

◆盈利预测、估值与评级

维持18-20年EPS预测分别为3.45/3.73/4.39元人民币。大客户业务承压拖累整体业绩表现,安卓客户、新产品短期拉动力度有限,后续安卓声学及马达业务顺利放量有望驱动其恢复健康成长,基于DCF估值法,维持目标价66元港币,对应19年16x PE,维持“增持”评级。

◆风险提示:声学升级迟缓;马达市场份额下降;金属机壳行业竞争加剧;3D玻璃渗透放缓。

5、风险分析

3D Sensing算法开发出现重大困难:算法是3D Sensing的核心,且开发难度较大,如果3D Sensing的算法开发出现重大困难,将延缓手机厂商配备3D Sensing的步伐;

VCSEL激光器等关键器件出现产能瓶颈:VCSEL激光器等关键设备在此之前适用范围较窄,产能规模并不大,如果厂商扩产不及时或良率提升出现困难,则可能出现产能瓶颈;

三摄像头和潜望式成本高昂导致厂商跟进意愿不强:目前三摄像头和潜望式的成本相比双摄和单摄由较大的提升,可能拖累手机厂商尝试三摄和潜望式的动力,使得普及过程慢于预期。

6、附录:

6.1、水晶光电:滤光片龙头迎来成长新空间

6.1.1、滤光片是公司的主要业务

公司成立于2002年,2008年在深交所上市,产业布局涉及光学镀膜、蓝宝石衬底、反光材料、虚拟显示和镀膜设备五大板块。

光学镀膜业务包括红外截止滤光片、窄带滤光片和低通滤波器。红外截止滤光片主要用于智能机摄像头,服务于苹果、华为、OPPO、vivo、小米等消费电子客户;窄带滤光片为公司拓展新业务,用于3D Sensing;低通滤光片主要用于数码相机和安防监控摄像头。 2018上半年光学镀膜业务的营收占比达到81%。

此外,公司的蓝宝石业务主要包括LED用蓝宝石衬底、手机镜头保护镜片;反光材料主要用于交通领域的夜间反光;其他业务包含了以AR眼镜、汽车HUD等微型投影显示系统为主的虚拟显示业务。

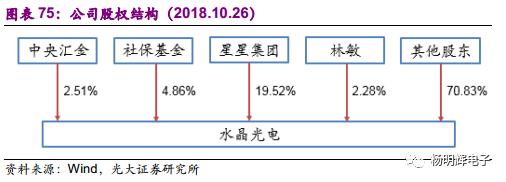

公司第一大股东为星星集团,但星星集团并不参与公司实际经营管理,企业经营决策权交给以董事长林敏为首的职业管理人团队,其中董事长林敏持股2.28%。公司其他股东还包括中央汇金、社保基金、香港中央结算等机构投资者。

6.1.2、财务分析:业绩持续稳健增长,盈利能力持续强劲

近两年公司业务势头正盛,业绩迅速增长。2016年公司营业总收入由上年的11.85亿元增长至16.80亿元,增速42.20%;2017年度公司实现营业收入21.46亿元,同比增长27.71%。2016年公司归母净利润2.54亿元,同比增速为70.05%;2017年实现归母净利润3.56亿元,同比增长40.35%。

公司始终保持着强劲的盈利能力,毛利率一直维持在30%以上,而净利率始终维持在10%以上。2017年,公司毛利率达到30.67%,净利率达到16.90%,延续了近两年的盈利能力增强势头。从期间费用率来看,公司2011—2017年的费用率基本保持稳定。

公司在2018年前三季度实现营业收入16.34亿元,同比增长7.67%;实现归母净利润约4.05亿元,同比增长49.70%,继续保持着快速的增长势头。公司前三季度毛利率达到28.91%,与前期基本持平。

6.1.3、深耕滤光片领域,受益光学新趋势

苹果掀起了使用3D Sensing的浪潮,并率先在iPhone和iPad产品中全面使用该功能。苹果在业内具有标杆的作用,苹果的创新一般都会得到安卓厂商的模仿和学习。目前已有华为、OPPO、小米等厂商推出了多款搭载3D Sensing功能的智能手机,并有望从2019年开始出现快速渗透。3D Sensing的接收端需要窄带滤光片,这对公司而言是一个全新的增量市场。

华为则开启了三摄像头的趋势。三摄像头在成像质量、光学变焦、等各方面都有更好的效果,有望在华为的带动下成为新趋势。目前除了华为,还有苹果、OPPO、vivo、小米等厂商对三摄非常感兴趣,三摄渗透率有望在2019年出现快速提升。公司的红外截止滤光片迎来了更大的市场空间。

公司在滤光片领域耕耘多年,具有领先的技术实力。同时深度绑定苹果、华为、OPPO、vivo、小米等顶级客户,大部分滤光片产品都供应上述优质厂商。随着两大光学创新的逐步渗透,公司有望借助客户优势迅速抢占市场,未来业绩有望保持高速增长。

6.2、光学行业海外重点上市公司介绍

6.2.1、索尼:CMOS图像传感器行业的领导者

索尼于1946年在日本东京成立,创始人为井深大和盛田昭夫,公司前身为“东京通信工业株式会社”,并于1955年改名为索尼(Sony)。索尼一向以高品质的产品而闻名于世,目前公司业务包括游戏及网络服务、音乐、电影、家庭娱乐、影像产品及解决方案、移动通信、半导体、金融等九大板块。

索尼在2017财年共实现营业收入85439.82亿日元,其中游戏及网络服务占比为21.98%,音乐业务占比为9.05%,电影业务占比为11.43%,家庭娱乐业务占比为13.83%,影像产品及解决方案业务占比为7.42%,移动通信业务占比为8.18%,半导体业务占比为9.61%,金融业务占比为13.98%。

索尼的半导体业务主要就是CMOS图像传感器产品,索尼从2016财年第一财季开始单独披露半导体业务的经营状况。半导体业务在2018财年前两个财季共为索尼带来4566.85亿日元的收入,同比增长5.56%。

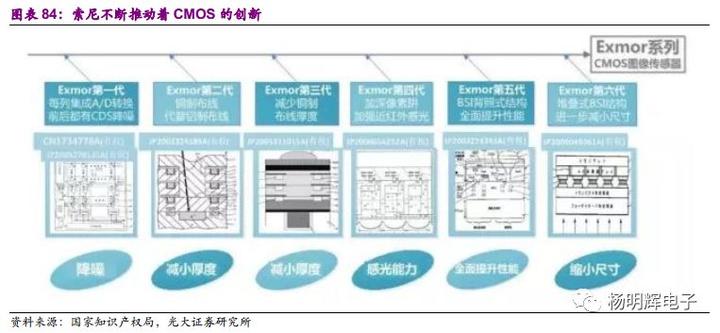

索尼在CMOS图像传感器领域具有执牛耳者的地位,旗下CMOS产品被命名为Exmor,它的众多创新大幅推动了这个行业的发展。

第一代Exmor在每列都集成了模数转换;第二代Exmor使用铜制程降低了厚度;第三代Exmor则减少了铜制程的布线厚度;第四代Exmor加强了像素阱对近红外的感光;第五代Exmor采用背照式结构;第六代Exmor采用堆叠式结构。

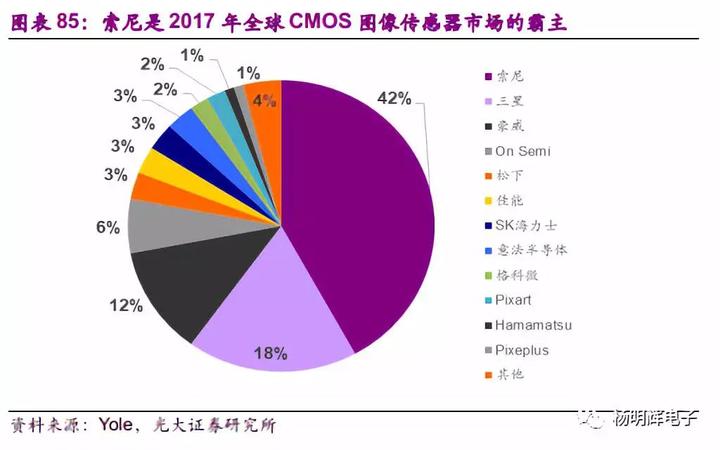

正因为索尼在CMOS图像传感器领域拥有持续的创新和绝对领先的技术水平,所以索尼成为该领域的霸主,在2017年拥有大约42%的市场份额。索尼CMOS图像传感器在2017年初的产能约为8.8万片/月(按照等效12寸晶圆计算),至2018年初增产至约10万片/月,增幅约为14%。索尼目前计划将在2021年3月前向半导体业务投入6000亿日元(约合53亿美元),继续扩产20%—30%,以满足市场不断增长的需求。

6.2.2、大立光:手机镜头领域的领导者

大立光电股份有限公司成立于1987年,前身是1980年所创立的大根精密光学股份有限公司,并于2002年在台湾证券交易所上市。大立光总部位于台中市南屯区,目前在台中拥有5座工厂,在大陆拥有2座工厂,是全球最大的手机镜头制造商。

借助于智能手机的红利,大立光的营业收入持续增长,从2008年的74.78亿元新台币增长至2017年的531.36亿元新台币,年复合增长率达到了24.34%;与此同时,公司的盈利能力也在不断增强,公司2017年的毛利率达到了69.36%,净利率达到了48.89%。

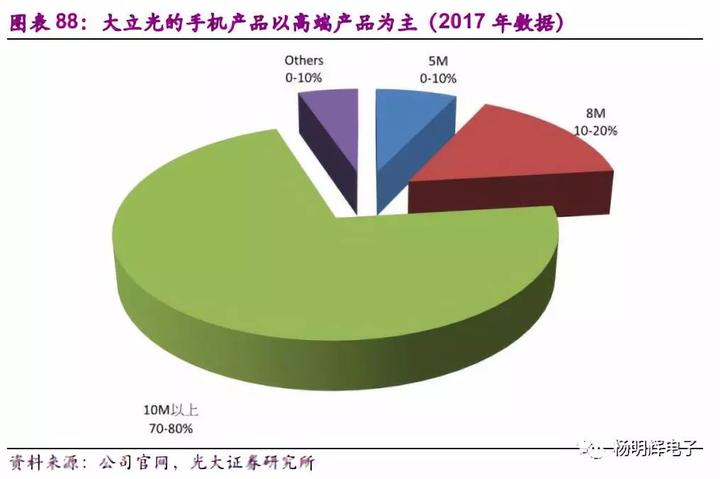

大立光技术实力出众,所生产的产品均较为高端。公司2017年出货的手机镜头中,1000万像素以上的产品收入占比达到70%—80%,800万像素产品达到10%—20%,500万像素产品达到0%—10%,其他规格产品达到0%—10%。

6.2.3、Lumentum:VCSEL激光源行业的领导者

Lumentum前身是JDS Uniphase Corporation的通信和光学产品业务,于2015年被分拆上市而成为一家独立公司。

Lumentum是行业领先的光学和光子产品供应商。公司处理一系列终端市场的应用,包括数据通信、电信网络、商用激光器制造、检验和生命科学应用领域。公司利用其核心光学与光子技术和批量生产能力,扩大具有吸引力的新兴市场。该市场具有效益优势,提供基于光学、光电子的解决方案,包括消费类电子产品的3D传感和适用于各种消费和工业应用的二极管光源。

由于3D Sensing的快速渗透,Lumentum营业收入在近两年出现了快速增长,2018财年的营收达到12.48亿美元,同比增长24.55%;与此同时,盈利能力也出现了大概改善,2018财年的毛利率达到34.63%,同比提升2.87pct,净利率达到19.885,同比提升30.11pct。

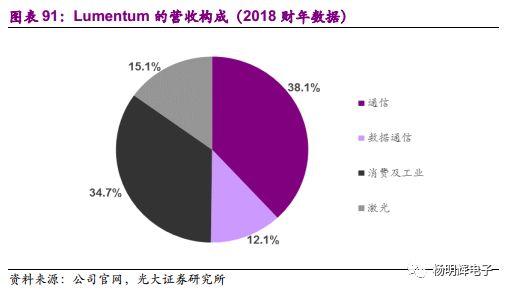

从营收结构来看,Lumentum来自通信业务的收入占比达到38.1%,消费及工业产品的收入占比达到34.7%,数据通信的收入占比达到12.15,激光产品的收入占比达到15.1%。从客户来看,苹果收入占比达到30%,华为收入占比达到11%,通信公司Ciena收入占比达到11%,这是Lumentum最大的三个客户。

原文来自物联网资本论