为什么NB-IOT和LTE-M并未如期爆发?LoRa和Sigfox还有没有机会?

由于一系列的技术与市场问题,蜂窝LPWAN网络标准NB-IoT和LTE-M的部署进度延迟了。根据一份最新的回顾2018年展望2026年的研究报告显示,非蜂窝LPWAN技术,主要是LoRa和SigFox,至少在2024年以前将占据LPWAN连接的主要份额。

短期的不确定性使得蜂窝LPWAN物联网解决方案的商业化推迟了12至18个月,与此同时,SigFox和LoRa从中受益。

LPWAN市场在不断变化:预计到2026年,NB-IoT和LTE-M将占据预计36亿的LPWAN网络连接的60%以上

蜂窝标准也是如此,就在几年前,一些推出LTE-M网络的移动运营商还表示,他们将推出NB-IoT。

现如今,他们两者都提供,是因为他们必须这样做。在蜂窝LPWAN技术的整个过程中,存在很多障碍和问题,足以让业内人士写一本关于它的书。例如,NB-IoT标准集成了两个阵营完全不同的方法,其中包括诺基亚(Nokia)、爱立信(Ericsson)和英特尔(Intel),以及另一方沃达丰(Vodafone)和华为(Huawei)。。

无论如何,小编的目标不是写这本书,而是通过NB-IoT和LTE-M着眼于LPWAN的总体期望。正如ABI Research在2019年6月初发表的评论:NB-IoT和LTE-M的部署和应用有一些延迟,而LoRa和SigFox表现良好,并保持领先。

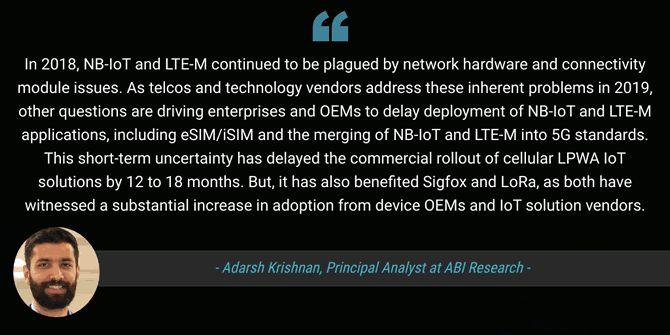

2018年,NB-IoT和LTE-M依旧受制于网络硬件和连接模块问题.这些“固有的”问题已经得到部分解决,但并未完全解决。

这并不是说NB-IoT和LTE-M毫无用武之地,只是存在应用速度比预期慢的局面,而且在连接方面,蜂窝网络的应用至少需要12到18个月的时间才能赶超非蜂窝网络。

此外,ABI Research估计,到2026年,NB-IoT和LTE-M将占据36亿的LPWAN网络连接的60%以上,而非蜂窝LPWAN也不会从市场上消失。这仍有很长一段时间,有很多不确定的事情会发生(举个例子:2016年,仅仅3年前,NB-IoT、LTE-M和其它一些知名度较低的蜂窝LPWAN标准EC-GSM-IoT的标准发布时,没有人预料到华为——其中一个重要的参与者,能爬到今天的位置上)。

LPWAN领域中的NB-IoT和LTE-M

从NB-IoT和LTE-M谈起,我们现在对LPWAN的看法是什么?为什么ABI Research认为这两种技术在未来几年的部署会放缓步伐?

值得注意的是:NB-IoT和LTE-M被大部分行业玩家吹捧为低功耗广域网的最佳解决方案。两者都支持大量物联网应用程序,其中LTE-M是最适合非固定资产的高能耗应用。(这也意味着更短的电池寿命,目前有很好的节能技术,所以与熟悉这些技术的伙伴进行合作就显得尤为重要了。).

NB-IoT和LTE-M的部署仍在全球范围内展开,一些国家已经部署了一个或两个。此外,目前有四家运营商在运营LTE-M漫游:KPN、Orange、Swisscom和AT&T。

到2026年,NB-IoT和LTE-M将占据36亿的LPWAN网络连接的60%以上.在其余40%的份额中,LoRa和SigFox将占非蜂窝LPWAN网络连接的80%以上。

事实上,两种主要的蜂窝LPWAN通信标准还远远没有部署到全球各地。然而,事情进展得很快,至少从新推出的关于NB-IoT和LTE-M的公告的角度来看是如此。

在过去的几年里,NB-IoT和LTE-M的用例也变得更清晰了,这仅仅是因为现在两者都在使用,而三年前它们只是由3 GPP标准协会测试和定义的。两种技术的用例仅部分重叠,主要是在支持NB-IoT通信技术的情况下,它们也(或多或少,取决于标准)与非蜂窝技术重叠。

这些用例可以在所有行业和物联网“类别”中找到,在这些行业中,有的需要在更大的范围内传输相对较小的数据包,在电池寿命、延迟、带宽、对移动的支持、室内穿透能力、节能特性等方面存在差异。

什么阻碍了NB-IoT和LTE-M在5G的道路上发展?

随着越来越多有关NB-IoT和LTE-M公告的发布,更重要的是,与运营商合作的业务推动和固有优势(从业务、网络管理和质量角度来看),有人会期望,NB-IoT和LTE-M比非蜂窝网络获得更大的份额。

所有关于5G的热议中,普遍认为:由于NB-IoT和LTE-M是5G发展的一部分,两者将与5G共存。

考虑到上述因素和其他因素,LTE-M和NB-IoT要超越非蜂窝LPWAN网络(就连接数量而言)还为时过早。这不仅仅是因为部署还在进行中(非蜂窝LPWAN玩家也不是无处不在),还因为移动手机行业对LPWAN的需求和流行反应较晚,即使移动运营商拥有先天的优势和市场占有率支持其持续的增长。

NB-IoT和LTE-M是5G旅程的一部分,将与5G共存.

这也与ABI Research指出的那些问题有关。虽然人们普遍认为LoRaWAN将继续在私人网络中扮演重要角色,SigFox在很长一段时间里会引起争论,目前这个两个典型的(从使用、覆盖和部署角度来看)LPWAN用例的非蜂窝无线物联网标准继续得到更广泛地采用。然而,ABI Research在2018年预测,在2023年,非蜂窝LPWAN将不得不将其市场份额优势让位于NB-IoT和LTE-M,智能仪表和资产追踪器将驱动市场的增长。

ABI首席分析师Adarsh Krishnan对LPWAN市场演变及NB-IoT和LTE-M延迟部署的评述

根据ABI Research最新的低功耗广域网市场数据报告(2019年6月6日),至少到2024年为止,LoRa和SigFoxren将持续在LPWAN网络连接方面占据主要份额。

为什么ABI Research说NB-IoT和LTE-M至少需在2024年年底才能在LPWAN网络连接的数量上超过它们的非蜂窝LPWAN呢?

纵观2018年电信公司和以及其他公司今年正在处理的问题,ABI Research研究指出:

2018年,NB-IoT和LTE-M继续受到网络硬件和连接模块问题的困扰.这些“固有的”问题在还没有被彻底解决。

企业和原始设备制造商延迟部署NB-IoT和LTE-M。原因在于:有关eSIM/iSIM的问题,以及NB-IoT和LTE-M合并为5G标准的问题.

其他原因则与LoRa和SigFox生态系统有关。考虑到中国是LoRa和NB-IoT的主要市场,当前的经济和政治环境,以及中国市场和APAC区域的庞大规模,都会迅速影响到整体形势。

LoRa受益于网关多供应商生态系统,如Multi-tech,Kerlink,Cisco和Tektelic,它们提供了各种各样的网关解决方案,从而减少了企业的网络TCO。

2018年,APAC地区占全球LPWAN连接的40%,在所有关于NB-IoT的连接中,APAC地区占据最高的连接份额,高达97%。ABI Research表示,在所有的NB-IoT公司中,这一比例“远低于市场预期”。然而,想象一下:世界各地的运营商(包括那些部署了LTE-M蜂窝网的美国公司,考虑到当地的蜂窝网络环境,他们更希望部署NB-IoT)正在推出NB-IoT,但是当你把APAC区域排除在在外时,它们只占2018年全球NB-IoT连接的3%。

ABI Research表示,APAC地区还将继续成为LPWAN网络技术(包括蜂窝和非蜂窝)的关键增长市场,其次是欧洲和北美。

LoRa和Sigfox:物联网市场的动力和未来

仍然存有一个问题:除了NB-IoT和LTE-M所遇到的挑战之外,LoRa和Sigfox在2018年表现如何,以及为什么它们能够表现的如此出色?

或者,正如ABI Research首席分析师Adarsh Krishnan所言:“这种短期的不确定性(上文所述),将蜂窝LPWAN物联网解决方案的商业推出推迟了12至18个月。同时,它也使LoRa和Sigfox受益 “。

LoRa:私有网络不断增长,LoRa设备的份额也在增长

众所周知,LoRa在私有网络的物联网连接方面的增长最快,增长速度有75%。至少在2024年之前,LoRa和Sigfox将在LPWAN网络连接中占据优势地位。

事实上,企业客户可以在构建自己的专用网络时部署LoRa网络,并且可以通过选择提供该网络的运营商来使用。这是促使LoRa用户增加和LoRaWAN连接增加的决定性因素。

我们在采访AllThingsTalk公司的负责人Tom Casaer时谈到了这一点。AllThingsTalk公司与欧洲的几家运营商合作,为LoRaWAN和NB-IoT以及LTE-M提供物联网平台和服务,可给运营商和用户提供方便的服务。Casaer主要使用的是未经许可的私人网络,因为在不需要公共运营商的情况就可以简单的方式、低廉的成本建立私有LoRa网络。

这一点再次得到ABI Research的明确证实,并进一步指出LoRa受益于网关oem的多供应商生态系统,如Multi-tech、Kerlink、Cisco和Tektelic提供了广泛的网关解决方案,减少了网络TCO。

ABI Research补充说,即使LoRa的私有网络规模继续扩大,到2026年,公共网络的连接增长将超过连接大部分LoRa设备的私有网络。到那时,LoRa设备也将占据非蜂窝LPWAN连接的大部分份额。

Sigfox:智能电表和资产跟踪项目

仅次于NB-IoT,Sigfox占据公共LPWAN网络连接的第二大份额。

由于LoRa网络部署模型的灵活性,公用事业和制造公司的早期采用(这两个行业都是私有网络的拥护者)的就是它。ABI Research指出,家庭安全、智能计量和资产跟踪应用是Sigfox网络在2018年增长的主要驱动力。

到2026年,SigFox连接将超过4.3亿个端点,资产跟踪应用程序将带来显著增长。

如前所述,ABI Research去年还提到,智能电表和资产跟踪器是LPWAN网络整体增长的关键驱动因素。在欧洲,SigFox在非蜂窝式LPWAN连接中占据领先地位,大量的智能计量举措正在朝着智能电网环境的方向发展。从资产跟踪的角度看,ABI Research强调SigFox及其Monarch是目前唯一的支持资产多区域跟踪的商用LPWAN网络解决方案。

根据ABI Research的报告,Groupe PSA、Total、Guerlain、BPW集团、Luis Vuitton等公司借助SigFox,成功的实施了跟踪集装箱、拖车、可重复使用托盘和行李箱等资产应用。

到2026年,SigFox的连接数量预计将超过4.3亿个端点,根据ABI Research的报告,资产跟踪应用将有着显著的增长。SigFox在欧洲仍处于领先地位,其覆盖范围最广。然而,正如Tom Casaer在采访中所指出的,更多的网关将出现在非蜂窝LPWAN网络,在未经许可的频带,负载量将上升,迫使公共网络开始传输更多的电力,其结果是电池寿命将下降。电池续航是TCO的关键,对于非蜂窝标准而言这是一个优势。Casaer预计,这一现象将是Sigfox面临的一个重大挑战。

显然,很难预测LPWAN网络将如何发展,业务驱动因素最终将影响市场。如果持续出现问题,NB-IoT和LTE-M可能仍然面临一些挑战.

一些问题促使企业和原始设备制造商推迟部署NB-IoT和LTE-M应用程序,包括eSIM/iSIM和将NB-IoT和LTE-M合并为5G标准。

非蜂窝网络的其他LPWAN标准将不得不继续专注于自己的优势,并达成必要的合作伙伴关系,以便继续在现有的区域中发挥作用,同时寻找与其他参与者合作的机会。或者改变策略,就像RPMA一样,因为预计到2026年,在非蜂窝LPWAN连接的40%份额中,LoRa和SigFox将占到其中的80%以上。

最后,需要考虑的一个重要因素是:并非所有的网络都是相同的,即使它们使用相同的标准,还有其他需要考虑的因素,如网络管理。在通常情况下,移动运营商表现良好,但是,如果你经常旅行就会知道,各地的手机网络的质量也不尽相同。

原文来自物联网智库